5 सुपर आसान चरणों में एक प्रो की तरह बजट कैसे करें।

क्या बजट बनाना बहुत जटिल है?

यह सच है कि अधिकांश विधियों को स्थापित करना कठिन होता है...

लेकिन कुल कोहरे में नेविगेट करने की आवश्यकता नहीं है!

इतना ही नहीं, यह न जानने का तनाव भी पैदा करता है कि महीने के अंत में आपने कितना कुछ छोड़ा होगा...

... लेकिन इसके अलावा, आपको अधिक आहरण और अपमानजनक बैंक शुल्क का भुगतान करने का जोखिम है!

सौभाग्य से, वहाँ एक है केवल 5 आसान चरणों में एक पेशेवर की तरह बजट बनाने का सरल और प्रभावी तरीका।

इस आसान गाइड का पालन करने के लिए आपको दैनिक आधार पर अपने पैसे का बेहतर प्रबंधन करने में सक्षम होने की आवश्यकता है। नज़र :

इस गाइड को पीडीएफ फॉर्मेट में आसानी से प्रिंट करने के लिए यहां क्लिक करें।

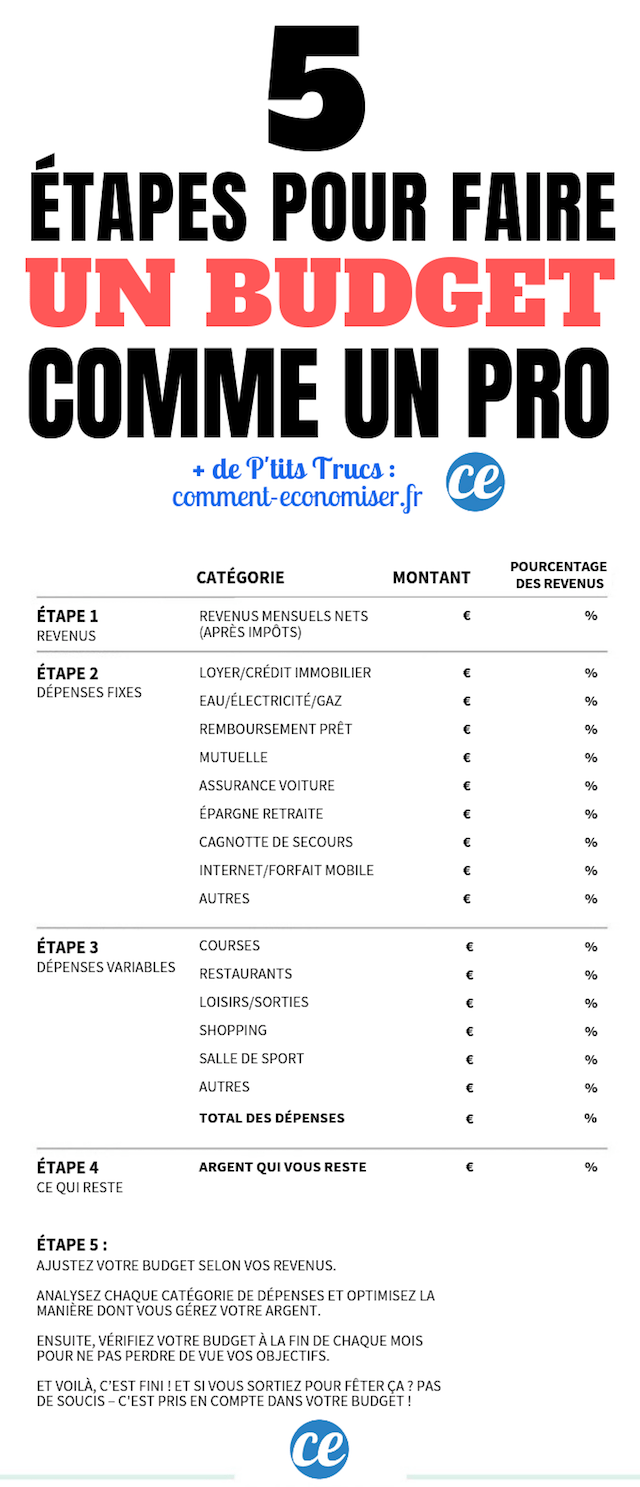

चरण 1: अपनी मासिक शुद्ध आय की गणना करें

पहला कदम बहुत आसान है।

बस अपनी अंतिम भुगतान पर्ची देखें और अपनी मासिक आय की गणना करें।

यह काफी सरलता से वह राशि है जो कर काटने के बाद हर महीने आपके बैंक खाते में भुगतान की जाती है।

विदहोल्डिंग टैक्स से अब आपको कुछ भी कैलकुलेट करने की जरूरत नहीं है।

दरअसल, 1 जनवरी से आपके नियोक्ता या आपके पेंशन फंड द्वारा टैक्स अपने आप जमा हो जाता है।

यदि आप स्वरोजगार करते हैं, तो अपनी मासिक आय का एक विश्वसनीय अनुमान प्राप्त करने के लिए पिछले 5-6 महीनों की अपनी आय देखें।

चरण 2: अपने निश्चित खर्चों की सूची बनाएं

अब अपने सभी निश्चित खर्चों की एक सूची बनाएं, जिन्हें काटना वास्तव में असंभव है।

ये सभी खर्चे हैं जो आपको हर महीने चुकाने पड़ते हैं, क्योंकि ये एक जीविका (जीवित रहने) के लिए बस आवश्यक हैं।

इसमें शामिल हैं: किराया, आवास से संबंधित शुल्क (पानी, बिजली, गैस) या कार से संबंधित खर्च (बीमा, पार्किंग, ईंधन)।

इस सूची में, वह पैसा भी जोड़ें जिसे आप हर महीने एक आपातकालीन निधि बनाने के लिए अलग रखना चाहते हैं।

अपने सभी खर्चों को बजट में सूचीबद्ध करते समय, प्रत्येक व्यय को एक अलग श्रेणी में रखना याद रखें।

क्यों ? क्योंकि प्रत्येक व्यय को ट्रैक करना बहुत आसान होता है जब आप जानते हैं कि यह किस श्रेणी का है।

लगाना ना भूलें आपके सभी निश्चित खर्च, जिनमें वे भी शामिल हैं जिन्हें मासिक रूप से बिल नहीं किया जाता है, जैसे कि गृह बीमा।

उदाहरण के लिए, यदि आप अपनी किसी बीमा पॉलिसी के लिए वर्ष में दो बार भुगतान करते हैं, तो एक वर्ष में आपके द्वारा भुगतान की जाने वाली कुल राशि की गणना करें, फिर 12 से विभाजित करें।

एक और उदाहरण: अगर आपके बिजली और गैस के बिल हर महीने अलग-अलग होते हैं, तो 12 महीने की अवधि के लिए आपके द्वारा भुगतान की गई हर चीज को जोड़ दें, फिर उस राशि को 12 से विभाजित करें।

चरण 3: अपने परिवर्तनीय खर्चों की सूची बनाएं

अब, आपके अन्य सभी खर्चों को सूचीबद्ध करने का समय आ गया है।

ये ऐसे खर्च हैं जो जीवन यापन के लिए आवश्यक नहीं हैं, अर्थात् परिवर्तनशील व्यय।

ये महीने दर महीने बदल सकते हैं।

यह उदाहरण के लिए एक खरीदारी सत्र, नाई में ब्रश करना, जिम में सदस्यता या यहां तक कि बाहर जाने से संबंधित खर्च भी है।

बिताना आपके सारे खर्चे समीक्षा, जिनमें वे चीजें शामिल हैं जो मामूली लग सकती हैं जैसे मूवी टिकट, दैनिक कॉफी, अपने फोन पर ऐप खरीदना आदि।

वास्तव में, यह इस प्रकार से है कि हम छोटे खर्चों की पहचान कर सकते हैं जो वास्तव में एक बजट में वास्तविक ब्लैक होल हैं!

अपने सभी खर्चों को सूचीबद्ध करने का ध्यान रखें अलग-अलग श्रेणियों में.

यहां लक्ष्य अपने परिवर्तनीय खर्चों का यथासंभव सटीक अनुमान लगाने में सक्षम होना है। और सफल होने के लिए, अपनी खर्च करने की आदतों पर नज़र रखना महत्वपूर्ण है।

यदि आपके खर्चों को सूचीबद्ध करना बहुत जटिल लगता है, तो जान लें कि आपके बजट को प्रबंधित करने के लिए कुछ बेहतरीन ऐप हैं।

विशेष रूप से, मैं बैंकिन की सलाह देता हूं, जो एक फ्रांसीसी स्टार्ट-अप द्वारा विकसित एक एप्लिकेशन है!

एक बार इस प्रकार का ऐप कनेक्ट हो जाने पर, आपके खर्च स्वचालित रूप से वर्गीकृत हो जाते हैं।

आप आसानी से पता लगा सकते हैं कि आप किराने का सामान, खरीदारी, रेस्तरां पर कितना खर्च करते हैं ...

अपना गणित करने की कोई आवश्यकता नहीं है, क्योंकि आपके पास अपनी उंगलियों पर महीनों का डेटा खर्च करना है।

अब आप अपने खर्च करने की आदतों की समीक्षा कर सकते हैं। यहां लक्ष्य सभी अनावश्यक खर्चों के लिए एक उचित राशि का पता लगाना है।

उन श्रेणियों की पहचान करें जहाँ आप सबसे अधिक पैसा खर्च करते हैं और अपने आप से निम्नलिखित 2 प्रश्न पूछें:

- क्या वे वास्तव में जीने के लिए आवश्यक हैं?

- ऐसे कौन से खर्च हैं जिनकी लागत आप कम कर सकते हैं?

यह छँटाई आवश्यकताओं के अनुसार खर्चों को प्राथमिकता देना संभव बनाती है, अर्थात उन खर्चों की पहचान करना जो नहीं हैं नहीं अपरिहार्य.

चरण 4: गणना करें कि आपने क्या छोड़ा है

चरण 2 और 3 के लिए धन्यवाद, आपने अपने मासिक खर्चों की गणना की है, निश्चित और परिवर्तनशील।

इन खर्चों का कुल योग प्राप्त करने के लिए बस जोड़ें।

अब अपनी आय और अपने कुल खर्च के बीच के अंतर की गणना करें।

आपको वही मिलता है जिसे विशेषज्ञ कहते हैं प्रयोज्य आय. सीधे शब्दों में कहें:

प्रयोज्य आय = मासिक आय - कुल व्यय (स्थिर और परिवर्तनशील)

यह वह पैसा है जो आपने अपनी जेब में छोड़ा है आपके सभी मासिक खर्चों के बाद, जिसमें किराए जैसे "टिकाऊ" खर्च शामिल हैं, लेकिन खरीदारी जैसे "परिवर्तनीय" खर्च भी शामिल हैं।

आदर्श रूप से, यह वह राशि है जिसका उपयोग आप बजट बनाने और अपने दीर्घकालिक लक्ष्यों को प्राप्त करने के लिए आधार के रूप में करेंगे।

उदाहरण के लिए, आप उस पैसे को एक घर खरीदने के लिए, या एक छोटे से रिटायरमेंट फंड को फाइनेंस करने के लिए रख सकते हैं।

आपका लक्ष्य, निश्चित रूप से हैअपनी डिस्पोजेबल आय बढ़ाएं।

लेकिन वो सच अपने पैसे को अच्छी तरह से प्रबंधित करने का रहस्य यह जानना है कि इस रिजर्व को जितना संभव हो उतना आपके पास कैसे भेजा जाए सहेजा जा रहा है.

मूल रूप से, यह बचत है जिसे आपके खर्च का बेहतर लाभ मिलना चाहिए!

हर महीने बचाने के लिए एक राशि चुनें, फिर यह देखने की कोशिश करें कि आप किन खर्चों को कम कर सकते हैं।

हम सभी की खरीदारी की कई इच्छाएं और प्रलोभन होते हैं, लेकिन हमारी खर्च करने योग्य आय सीमित होती है।

तो यह आप पर निर्भर है कि आप अपने मौजूदा खर्चों और अपनी बचत जरूरतों के बीच संतुलन तलाशें।

ध्यान में रखने का एकमात्र नियम है कोशिश करना आप जितना कमाते हैं उससे ज्यादा पैसा कभी खर्च न करें।

लेकिन तुम वहाँ कैसे पहुँचते हो? अपने पैसे को अपनी बचत और अपने खर्चों के बीच ठीक से वितरित करने के लिए, निम्न में से कोई एक कार्य करें:

1. अपने सभी परिवर्तनीय खर्चों को उचित मात्रा में कम करने का प्रयास करें (उदाहरण के लिए आपकी आय का 15%)।

कहां

2. उन मुख्य श्रेणियों के खर्चों को लक्षित करने का प्रयास करें जिन पर आप महत्वपूर्ण बचत कर सकते हैं।

चरण 5: अपने बजट का आकलन और समायोजन करें

यह अंतिम चरण है, लेकिन यह भी सबसे महत्वपूर्ण.

अब आवंटित प्रतिशत की गणना करें प्रत्येक श्रेणी के लिए आपके बजट का।

इसके बाद, अपने बजट पर करीब से नज़र डालें ... बहुत बारीकी से। इसका विश्लेषण करें, इसका अध्ययन करें, इसे विच्छेदित करें!

अब समय आ गया है कि आप अपने ख़र्चों को व्यवस्थित करें, जिस तरह से आप अपने पैसे का प्रबंधन करते हैं।

क्या व्यय के लिए आवंटित प्रतिशत आपकी आय के संबंध में उचित हैं?

क्या आप हर महीने बचत की गई राशि से खुश हैं?

अपने बजट को बेहतर तरीके से कैसे वितरित करें?

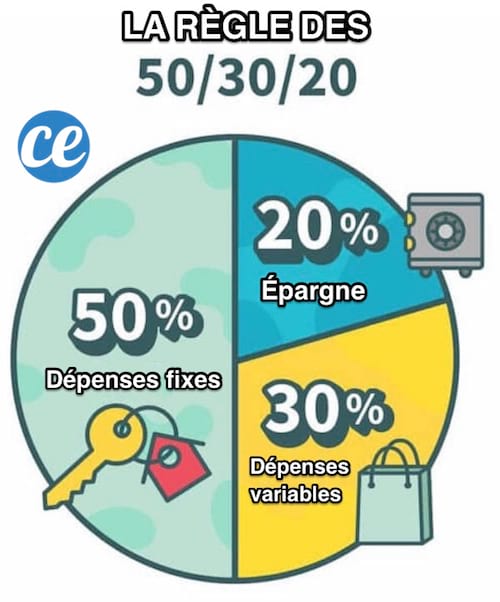

50/20/30 नियम का पालन करें

अपना बजट आवंटित करने का सबसे प्रभावी तरीका प्रसिद्ध है 50/20/30 नियम.

आप देखेंगे, सिद्धांत है अल्ट्रा सरल.

बस अपनी आय को निम्नलिखित श्रेणियों में विभाजित करें:

- आपकी आय का 50% नियत खर्च (शुल्क, किराया, बीमा, आदि)

- 20% के लिए जमा पूंजी या ऋणों की चुकौती और

- 30% के लिए परिवर्तनशील खर्च, जैसे बाहर जाना, खरीदारी करना, बल्कि खाना भी।

परिणाम

और वहां आपके पास है, अब आपके पास समर्थक की तरह बजट कैसे है :-)

आसान, तेज और कुशल, है ना? :-)

5 आसान चरणों में, अब आप निर्धारित करने के लिए आदर्श बजट निर्धारित कर सकते हैं - वह बजट जो आपके खर्च और वित्तीय लक्ष्यों से मेल खाता हो।

क्या आप प्रेरित महसूस करते हैं? यह जानने के लिए तैयार हैं कि आप हर महीने कितना पैसा खर्च करते हैं (और बचाते हैं)?

तो जान लें कि मामलों को अपने हाथों में लेने में कभी देर नहीं होती है और अपने वित्त को वापस पटरी पर लाएं !

आपको बस गाइड को प्रिंट करना है और रिक्त स्थान भरना है।

आप देखेंगे, यह गाइड एक योजना की तरह है - भूलभुलैया से बाहर निकलने में आपकी मदद करने के लिए एक योजना।

और एक बार आपके बजट की गणना हो जाने के बाद, इसका परीक्षण करें! यह एकमात्र तरीका है जिससे आप देख सकते हैं कि आपने यथार्थवादी वित्तीय सीमाएं और लक्ष्य निर्धारित किए हैं या नहीं!

सफलता के कुछ उपाय

- जैसा कि ऊपर बताया गया है, विशेषज्ञ बैंकिन जैसे बजट प्रबंधन ऐप का उपयोग करने की सलाह देते हैं। इस प्रकार का एप्लिकेशन आपको अपने खर्चों को आसानी से ट्रैक करने में मदद करेगा और सबसे बढ़कर अपने वित्तीय लक्ष्यों को कभी नहीं भूलेगा।

- अपने खर्च करने की आदतों के विरुद्ध अपने बजट की समीक्षा करने के लिए प्रत्येक माह के अंत में 30 मिनट का समय निकालें।

- अपने बजट का प्रबंधन करना सीखने का काम है, सुधार का काम है। इसलिए, अपनी खर्च श्रेणियों और बचत लक्ष्यों में छोटे समायोजन करें, जब तक कि आपको पूरी तरह से कस्टम और, सबसे महत्वपूर्ण, प्राप्त करने योग्य बजट न मिल जाए।

- अपने परिवार के बजट को आसानी से स्थापित करने में आपकी मदद करने के लिए, आप खर्चों को ट्रैक करने के लिए इस आसान नोटबुक का उपयोग भी कर सकते हैं।

आपकी बारी...

क्या आपने 5 आसान चरणों में बजट बनाने की यह तरकीब आजमाई है? हमें टिप्पणियों में बताएं कि क्या यह प्रभावी था। हम आपसे सुनने के लिए इंतजार नहीं कर सकते!

क्या आपको यह ट्रिक पसंद है? इसे फ़ेसबुक पर अपने मित्रों से साझा करें।

यह भी पता लगाने के लिए:

अजीब तरकीब जो मैं हर महीने अपने बजट से अधिक जाने से रोकने के लिए करता हूं।

पैसे बचाने के लिए व्यक्तिगत मासिक बजट बनाएं।